Как ввести новый кбк в 1с 8.3. Как занести новый КПС? Примеры обновления классификаторов

ответ эксперта

Код подвида доходов с 14 по 17 разряд в Приказе указан равным “0000” и должен принимать следующие значения в зависимости от вида платежа. Для большинства платежей данный код принимает значение:

1000 -сумма налога (взноса); 2000 -пени и проценты по соответствующему налогу (взносу); 3000 -суммы денежных взысканий (штрафов) по соответствующему налогу (взносу).

Однако для некоторых видов дохода предусмотрены другие коды. Так, для взносов на обязательное медицинское страхование код подвида доходов принимает значение:

При заполнении платежного поручения на оплату страховых взносов можно изменить реквизиты уплаты. Для этого предусмотрена ссылка, по которой редактируются реквизиты для перечисления налогов и иных платежей в бюджет.

В этой форме код бюджетной классификации может быть внесен строкой или заполнен с помощью помощника. Он позволяет задать КБК в формате, предусмотренном Минфином России с возможностью изменения каждой части кода отдельно.

По кнопке “ОК ” в платежном поручении сформируется КБК для уплаты страховых взносов на обязательное медицинское страхование работающего населения, поступающие от плательщиков.

Мне нравится

ответ эксперта

Заполнение КБК для уплаты налогов и платежей в программе 1С:Бухгалтерия 8.3, редакции 3.0

Код классификации доходов бюджетов состоит из 20-ти разрядов и включает:

- код главного администратора доходов бюджета (1 -3 разряды);

- код вида доходов бюджетов (4 -13 разряды);

- код подвида доходов бюджетов (14 -17 разряды);

- код классификации операций сектора государственного управления, относящихся к доходам бюджетов.

Код подвида доходов с 14 по 17 разряд в Приказе указан равным “0000” и должен принимать следующие значения в зависимости от вида платежа. Для большинства платежей данный код принимает значение:

1000 -сумма налога (взноса); 2000 -пени и проценты по соответствующему налогу (взносу); 3000 -суммы денежных взысканий (штрафов) по соответствующему налогу (взносу).

Однако для некоторых видов дохода предусмотрены другие коды. Так, для взносов на обязательное медицинское страхование код подвида доходов принимает значение:

1011 -сумма взноса; 2011 -пени и проценты по взносу; 3011 -суммы денежных взысканий (штрафов) по взносу.

Аналогичная структура кода бюджетной классификации отражена в программе.

Рассмотрим заполнение кода бюджетной классификации на примере КБК страховых взносов в ФФОМС -392 1020210108 1011 160.

При заполнении платежного поручения на оплату страховых взносов можно изменить реквизиты уплаты. Для этого предусмотрена ссылка, по которой редактируются реквизиты для перечисления налогов и иных платежей в бюджет.

В этой форме код бюджетной классификации может быть внесен строкой или заполнен с помощью помощника. Он позволяет задать КБК в формате, предусмотренном Минфином России с возможностью изменения каждой части кода отдельно.

Сначала необходимо выбрать администратора дохода бюджета.

Затем необходимо выбрать код вида дохода.

Графа с показателями для 14-17 разрядов заполняется автоматически в соответствии с установленным типом платежа.

Значения разрядов 18-20 кода бюджетной классификации заполняются автоматически.

По кнопке “ОК ” в платежном поручении сформируется КБК для уплаты страховых взносов на обязательное медицинское страхование работающего населения, поступающие от плательщиков.

Все это и многое другое Вы сможете узнать записавшись на курсы 1С в нашем учебном центре!

Мне нравится

Пользователям это нравится

Некоторые КБК, указываемые предпринимателями при перечислении налогов и страховых взносов, едины для всех ИП, независимо от применяемого режима налогообложения. А некоторые коды бюджетной классификации «предназначаются» все-таки конкретному режиму.

КБК: взносы ИП-2019

КБК по страховым взносам представляют самую большую группу кодов, которые необходимы предпринимателям абсолютно всех режимов налогообложения.

ИП-работодатели при заполнении платежек по страховым взносам в 2019 году должны указывать следующие КБК:

| Вид взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы «на травматизм» | 393 1 02 02050 07 1000 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| 182 1 02 02131 06 1010 160 | |

| - для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ | 182 1 02 02131 06 1020 160 |

| ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| - для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

КБК: взносы ИП за себя

КБК по взносам ИП за себя также едины для всех, независимо от применяемого режима.

КБК для ИП на ОСН в 2019 году

Предприниматели-общережимники являются плательщиками НДФЛ в части своих доходов и плательщиками НДС:

КБК для ИП на спецрежимах в 2019 году

Для каждого спецрежимного налога утвержден свой КБК.

Этот вопрос можно назвать одним из самых популярных среди пользователей программы «1С:Бухгалтерия государственного учреждения 8». Как правило, вопрос поступает от государственных учреждений, финансируемых из бюджета субъекта Российской Федерации, а также из бюджета муниципальных округов, намного реже от учреждений, финансируемых за счет средств федерального бюджета.

Почему данный вопрос возникает в некоторых случаях очень остро? Почему пользователи не могут найти в справочнике те или иные целевые статьи, виды расходов, статьи или подвиды доходов?

Ответам на эти вопросы посвящена данная статья.

До вступления в силу Федерального закона № 83-ФЗ от 08.05.2010 «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» все государственные учреждения являлись получателями бюджетных средств. Бюджетный учет велся по инструкциям, утверждающим 26-тизначный план счетов бюджетного учета, составной частью каждого счета был 17-тиразрядный элемент - КБК (код бюджетной классификации), который мог принимать несколько значений: КРБ (код расходов бюджета), КДБ (код доходов бюджета), КИФ (классификатор источника внутреннего финансирования), гКБК (код главы, остальные разряды - 0).

После вступление в действие Федерального закона 83-ФЗ произошла самая масштабная за последние десятилетия реорганизация бюджетной сети, разделившая государственные учреждения на казенные (получатели бюджетных средств) и бюджетные с автономными (получатели субсидий из бюджетов соответствующего уровня).

Вступили в силу 7 новых инструкций, утверждающих правила ведения бухгалтерского учета, регистры первичных документов, а также формы квартальной и годовой отчетности.

Радикальные изменения претерпели следующие вопросы: бюджетным и автономным учреждениям было разрешено вести учет не по полной бюджетной классификации, а по произвольной классификации. Это не означало, что количество разрядов в бухгалтерских счетах уменьшилось, всего лишь было разрешено применять в соответствующих разрядах значение «0». Причем, если учредитель посчитает необходимым ввести свою ведомственную классификацию, то бухгалтерский учет в учреждении должен вестись с применением этой классификации.

К тому же, казенные учреждения – получатели средств из бюджета субъекта и бюджетов муниципальных округов и образований, работают с применением бюджетной классификации, утвержденной локальными нормативными актами и законами о бюджетах соответствующих субъектов и муниципальных округов.

Программа «1С:Бухгалтерия государственного учреждения 8» поддерживает актуальность бюджетной классификации, утвержденной приказами Министерства финансов Российской Федерации. На данный момент действует приказ Министерства финансов Российской Федерации от 21.12.2010 № 180н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» с учетом внесенных изменений.

В типовую поставку релиза программы входит файл «federal.clax», который актуализирует бюджетную классификацию (согласно приказу Министерства финансов Российской Федерации) в информационной базе с помощью встроенной обработки «Обновление бюджетной классификации».

Поэтому не все государственные учреждения могут найти классификаторы, необходимые для ведения бухгалтерского и бюджетного учета.

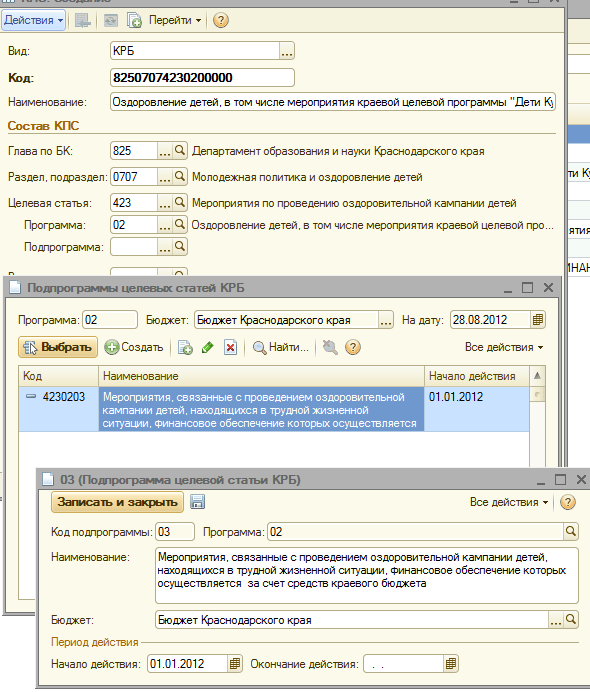

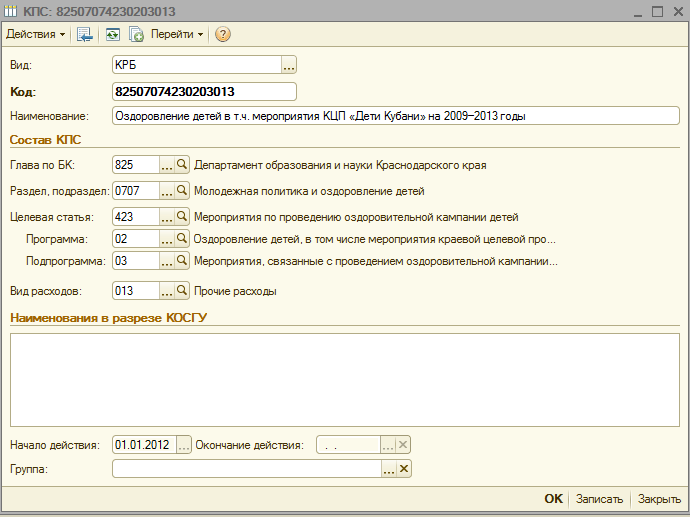

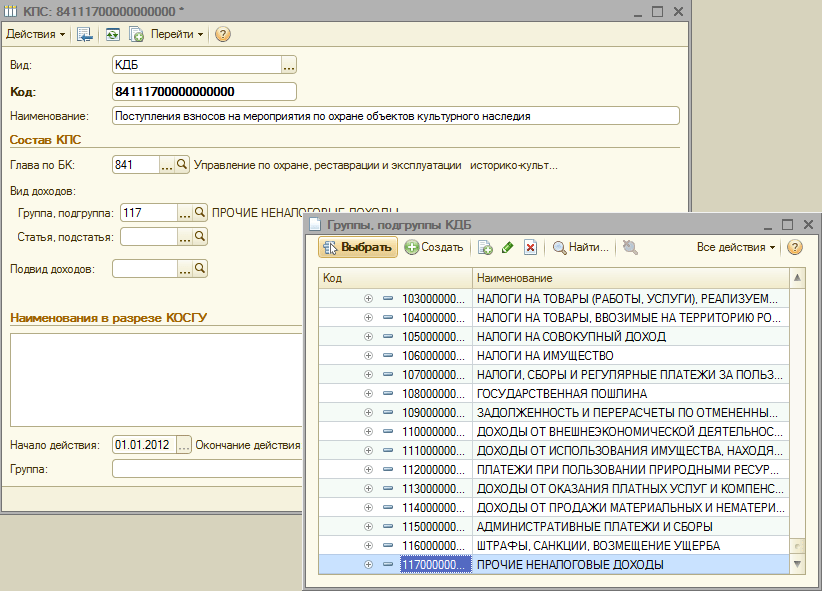

А теперь рассмотрим в пошаговом режиме, как в программе «1С:Бухгалтерия государственного учреждения 8» внести классификатор, утвержденный локальным нормативным актом, а именно, приказом Департамента по финансам, бюджету и контролю Краснодарского края от 22.12.2011 г. №532 «Об установлении порядка применения в 2012 году бюджетной классификации Российской Федерации в части, относящейся к краевому бюджету и бюджету Территориального фонда обязательного медицинского страхования Краснодарского края».

Требуется занести в справочник новые КПС (классификационный признак счета):

код расходов бюджета 825 0707 4230203 013 – «Мероприятия, связанные с проведением оздоровительной кампании детей, находящихся в трудной жизненной ситуации, финансовое обеспечение которых осуществляется за счет средств краевого бюджета»

код доходов бюджета 841 1 17 05020 02 0011 – «Поступление взносов на мероприятия по охране объектов культурного наследия»

При добавлении нового КПС в справочник КПС учреждения необходимо учесть несколько моментов:

3. Во всех созданных элементах справочников меню «Бюджетная классификация» в поле «Начало действия» указать данный нормативный акт, а в поле «Бюджет» - выбрать соответствующий бюджет

4. Проверить в карточке учреждения соответствие поля «Бюджет» и поля «Код главы» созданным элементам

После этого можно приступать к созданию нового КПС.

Создадим в справочнике код расходов бюджета 825 0707 4230203 013 – «Мероприятия, связанные с проведением оздоровительной кампании детей, находящихся в трудной жизненной ситуации, финансовое обеспечение которых осуществляется за счет средств краевого бюджета»

1. Устанавливаем вид классификатора «КРБ»

3. Выбираем из справочника раздел, подраздел

4. Заносим новый целевую статью (согласно структуре целевой статьи по приказу Департамента по финансам, бюджету и контролю Краснодарского края от 22.12.2011 г. №532)

5. Добавляем нужную программу

6. Добавляем необходимую подпрограмму в строгом соответствии с иерархией целевой статьи

7. Выбираем вид расходов, заносим наименование кода расхода в соответствии с Приложением №1 к Приказу ДФБК 532 от 22.12.2012 года и сохраняем элемент.

Теперь создадим в справочнике КПС учреждения код доходов бюджета 841 1 17 05020 02 0011 – «Поступление взносов на мероприятия по охране объектов культурного наследия»

1. Устанавливаем вид классификатора «КДБ»

2. Выбираем из справочника главу по БК

3. Выбираем группу, подгруппу доходов

4. Следующим этапом будет выбор статьи и подстатьи кода доходов

5. И в заключении добавим подвид доходов

8. Занесем наименование кода доходов в соответствии с Приложением № 3 к Приказу ДФБК 532 от 22.12.2012 года и сохраняем элемент.

Количество показов: 34422

Отметим, что ФНС предпочитают не возвращать переплату, которой больше трех лет. Налоговики ведут отсчет от даты возникновения переплаты. Если вы обратитесь в суд, то будет проще, так как в этом случае датой переплаты будет считаться та, в которую вы узнали об излишках – дата получения акта сверки или справки расчетов по налогам и сборам (Постановление ВАС РФ от 13.04.2010 № 17372/09). Поэтому желательно каждый квартал проводить сверку расчетов с ИФНС, заявление о желании провести сверку можно подать в контролирующие органы в письменном виде или по телекоммуникационным каналам связи (приказ ФНС от 03.03.2015 № ММВ-7-8/ «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов»).

Заявление о зачете налога с одного кбк на другой

Сначала нужно провести сверку с налоговой инспекцией, запросив у них акт сверки и справку о состоянии расчетов по налогам, сборам и страховым взносам. Убедившись, что переплата действительно есть, написать заявление в двух экземплярах. Если при создании платежного поручения вносить КБК вручную, то есть вероятность ошибки.

Инфо

Для ее исключения можноиспользовать «Конструктор КБК» (рис. 2). Рис. 2. При нажатии на список реквизитов платежа появится окно с конструктором КБК. Кликнув по нему, можно перейти в меню и по частям внести нужные данные.

Внимание

Ниже появится описание налога/сбора или пени/штрафа, которые вы собираетесь платить, что является дополнительной проверкой. Зачет переплаты Также можно произвести зачет переплаты на другие налоги, пени, штрафы. Но здесь нужно учитывать, что зачет производится только в рамках одного уровня бюджета.

Изменилось кбк, как перенести остатки по материалам и ос на новый кбк? (бюджет)

Например, если речь идет о налогах по УСН, то выплачивая их в бюджет, налогоплательщик указывает определенный КБК, опосредованно «покрывая» таким образом затраты, которые государство производит на работников бюджетной сферы: медицины, образования и т.п. (точно также и с другими сборами – все они имеет строго целевое назначение). Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов. Чем грозят ошибки в КБК При выплатах в бюджет бухгалтеры предприятий и организаций, указывая КБК, иногда допускают ошибки.

Они могут быть вызваны банальной невнимательностью, но чаще всего все же происходят просто по незнанию.

Как вернуть переплату по налогам и сборам

Клерк.Ру Бухгалтерия Бюджетные, автономные и казенные учреждения Программы для бюджетного учета перенос остатков в 1с 8ке бюджет PDA Просмотр полной версии: перенос остатков в 1с 8ке бюджет malinka1091 12.02.2010, 09:54 Подскажите пожалуйста, как реализовать в программе 1с 8ка бюджет перенос остатков с одного кбк на другое? malinka1091 12.02.2010, 10:08 меняется кбк не в начале года, а то можно было бы просто в начале года изменить старый кбк на новый и все остатки бы уже числились на новом. как правильно сделать перенос,если в течении года кбк изменился, чтоб в 127форме отражались расходы и по новому и по старому кбк?Мы забили в справочник новый кбк, начало периода у нас 31.02.10На старом кбк поставили конец периода 31.02.10….а остатки? Аноним 12.02.2010, 10:57 сервис-служебные-перенос остатков по КБК malinka1091 12.02.2010, 11:30 пробуем. спасибо.

Как в 1с 8.3 отразить пени в пфр

Законодательно форма такого заявления не регламентирована, но на сайте ФНС представлена рекомендуемая его форма, которой вы можете воспользоваться. В заявлении на перезачет переплаты по налогам должны быть указаны следующие сведения:

- Наименование налогового органа, в который направляете заявление;

- Наименование ЮЛ или ИП, его ИНН и КПП, юр. адрес и контактный телефон;

- Сумма переплаты (которую хотите перезачесть) и по какому налогу (указать КБК), а также причины образования переплаты;

- Наименование налога, на который хотите перезачесть (указать КБК), сумму.

Заявление должно быть завизировано руководителем и главным бухгалтером и закреплено печатью.

Перенос остатков кбк

- второй, после проставления в нем отметки о принятии копии, оставить себе.

Такой подход в будущем позволит избежать спорных ситуаций с налоговой службой по поводу наличия заявления или сроков его подачи. Образец заявления о зачете налога с одного КБК на другой Сначала в бланк вписываются:

- адресат, т.е. название и номер налогового органа, в который будет подано заявление;

- реквизиты заявителя – его наименование, ИНН, ОГРН, адрес и т.д.

Затем в основном разделе указываются:

- номер статьи НК РФ, в соответствии с которой происходит составление данного заявления;

- налог, по которому произошла неверная оплата;

- номер КБК;

- сумма (цифрами и прописью);

- новое назначение платежа (по необходимости);

- новый КБК.

В завершении документ датируется и заявитель в нем расписывается.

Зачет переплаты ндс в счет уплаты налога на прибыль

Дело в том, что КБК меняются довольно часто и сотрудники коммерческих компаний не всегда вовремя успевают отследить данные изменения. Ответственность за ошибки в КБК целиком и полностью лежит на плечах налогоплательщиков. Если бухгалтер организации в платежных документах неверно указал КБК, это значит только одно: выплата уйдет не по назначению.

То есть фактически деньги в бюджет поступят, но при этом правильно их распределить окажется невозможным, поэтому будет считаться, что государство эти средства не получило. В связи с этим специалисты налоговой службы оформят это как недоимку по соответствующей статье поступлений (даже если по другой статье вследствие такой путаницей образуется переплата), а, значит, в дальнейшем это повлечет за собой наложение на налогоплательщика пени и штрафов.

Особенности документа и общие моменты Заявление о зачете налога с одного КБК на другой можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ. Мы в качестве примера возьмем стандартную форму, поскольку она содержит все необходимые строки, удобна и проста в заполнении.

Первым делом скажем о том, что вносить в бланк сведения можно как в компьютере, так и от руки. Если выбран второй вариант, то надо следить за тем, чтобы в документе не было неточностей, ошибок и правок. Если они все же случились, следует заполнить другой формуляр.

Заявление должно быть подписано заявителем или его законным представителем – руководителем организации или иным лицом, уполномоченным действовать от его имени.

Как в 1с 8 3 отразить зачет сумм с кбк на кбк

Автор: Надежда Игнатьева, старший бухгалтер отдела бухгалтерского учёта компании «ГЭНДАЛЬФ» Материалы газеты «Прогрессивный бухгалтер», апрель 2017 Переплата может возникнуть при сдаче корректировочной отчетности, а реальная переплата – когда сумма платежа превышает сумму расчета из-за ошибки в КБК или других ошибок. Эти ситуации можно предупредить или исправить… Если переплата возникла не по НДФЛ. Как обнаружить переплату Зачет и возврат сумм излишне уплаченных налогов, сборов пеней и штрафов регламентируется ст.

79 гл. 12 НК РФ. Чтобы выявить переплаты, нужно проанализировать счет 68 «Расчеты по налогам и сборам». Сформировав анализ счета по указанным на рис. 1 настройкам, можно проследить, как образовалось положительное сальдо. Для этого выбираем анализ счета, затем в закладке «Группировка» поставить галочку «По субсчетам» и в поле «Виды платежей в бюджет (фонды)». Рис. 1.

Аноним 07.02.2011, 09:17 А как это сделать в 7-ке?! ((adeich 07.02.2011, 15:43 А как это сделать в 7-ке?! ((Сервис — Дополнительные возможности _Замена КБК Аноним 08.02.2011, 06:24 Огромнейшее спасибо!!!)) Zuzya 08.02.2011, 19:03 в восьмерка бухгалтерия сворачивается, как 7-ка?:) adeich 18.02.2011, 15:34 в восьмерка бухгалтерия сворачивается, как 7-ка?:) в последнем релизе есть Свертка базы, но работает «не совсем корректно»:). Пробуйте Zuzya 18.02.2011, 17:37 ага…досмотрела…попробовала, вроде сворачивается…но не проверяла…Единственное, что заметила…документ со свернутыми остатками не раскрывается как в 7.7… VLDMR 18.02.2011, 18:36 поставили конец периода 31.02.10 Мюнхаузен со своим 32 мая отдыхает 😀 Powered by vBulletin® Version 4.2.1 Copyright © 2018 vBulletin Solutions, Inc. All rights reserved.